DİYARBAKIR DOĞAL TAŞ SEKTÖRÜNE GENEL BİR BAKIŞ VE SEKTÖREL ANALİZ

DİYARBAKIR DOĞAL TAŞ SEKTÖRÜNE GENEL BİR BAKIŞ VE SEKTÖREL ANALİZ

| Proje Yeri | DİYARBAKIR |

|---|---|

| Başlangıç Yılı | 2021 |

| Bitiş Yılı | 2022 |

Proje Başlığı

DİYARBAKIR DOĞAL TAŞ SEKTÖRÜNE GENEL BİR BAKIŞ VE SEKTÖREL ANALİZ

Bu araştırma; Diyarbakır Mermerciler Madenciler Derneği ve Diyarbakır Ticaret ve Sanayi Odasının desteği ile, Dicle Üniversitesi Mühendislik Fakültesi tarafından yürütülmüştür.Proje kapsamında; sadece Diyarbakır ili sınırları içerisindeki mermer ocak ve fabrika işletmeleri değerlendirilmemiş olup, Diyarbakır kökenli mermer sektörü yatırımcılarının, ülkemizin başka bölgelerindeki doğal taş işletmeleri de değerlendirilmiştir. Saha çalışmaları (anket) yapılarak, Diyarbakır Mermer Sektörü yatırımcılarının ülkenin Doğal Taş Sektörü ve dolayısıyla ekonomisine yaptığı katkılarının ortaya konması amaçlanmıştır. Saha çalışmaları, DİMAD üyesi olan firmalarla sınırlandırılmıştır.

Prof. Dr. Mustafa AYHAN

Dicle Üniversitesi Mühendislik Fakültesi Maden Bölümü

Öğr. Gör. Mehmet Ekrem MUNGAN

Mardin Artuklu Üniversitesi Midyat MYO Doğal Yapı Taşları Bölümü

(Dicle Ünv. Fen Bil. Ens. Maden Müh. ABD Yüksek Lisans Öğrencisi)

İÇİNDEKİLER

- DÜNYA VE TÜRKİYE DOĞAL TAŞ SEKTÖRÜ...........................................................3

- DİYARBAKIR MERMER SEKTÖRÜNE GENEL BİR BAKIŞ.......................................8

- SEKTÖREL ANALİZ...................................................................................................15

3.1.Mermer Ocak İşletmeleri.......………........................................................................19

3.2.Mermer İşleme Fabrikaları……………………….......................................................32

3.3.Mermer Pazarlama Firmaları…………………….......................................................50

4. SONUÇLAR VE DEĞERLENDİRME..........................................................................51

KAYNAKLAR............................................................................................................53

- DÜNYA VE TÜRKİYE DOĞAL TAŞ SEKTÖRÜ

Ülkemiz, zengin mermer yataklarının bulunduğu Alp kuşağında yer almakta ve literatürde 5,1 milyar m3 –13,9 milyar ton muhtemel mermer rezerve sahip olduğu belirtilmektedir. Bu değer 15 milyar m3 olduğu tahmin edilen dünya rezerv toplamının yaklaşık %33’üne karşılık gelmektedir. Türk mermer (doğal taş sektörü); çeşit ve rezerv zenginliği, sektör deneyimi, ham madde bolluğu, deniz ulaşımında nakliye kolaylığı, dinamik sektör yapısı, kullanılan yeni teknolojiler ve geniş renk skalası ile dünya doğal taş piyasasında önemli bir yere sahiptir. Türkiye’de çeşitli renk ve desenlerde kristalin kalker (mermer), kalker, traverten oluşumlu kalker (oniks), konglomera, breş ve magmatik kökenli kayaçlar (granit, siyenit, diyabaz, diyorit, serpantin, vb.) bulunmaktadır (Doğal Taşlar Sektör Raporu, 2021).

Sektörde yaklaşık 1.500 adet mermer ocağı, fabrika ölçeğinde 2.000 kadar tesis, orta ve küçük ölçekli 9.000 atölye faaliyet göstermektedir. İstihdam edilen kişi sayısı 300.000 civarındadır. Üretimin en fazla olduğu iller; Balıkesir, Afyon, Bilecik, Denizli ve Muğla’dır. Bu bölgelerdeki üretim, tüm üretimin % 65‘ini oluşturmaktadır. Ekonomik mermer yataklarının bulunduğu diğer iller ise; Bursa, Kırşehir, Çankırı, Çorum, Kastamonu, Niğde, Kayseri, Artvin, Bitlis, Erzincan, Bayburt, Sivas, Tokat, Denizli, Kütahya, Eskişehir, Diyarbakır, Elazığ, Çanakkale, Konya, İstanbul ve Manisa’dır (Doğal Taşlar Sektör Raporu, 2021).

Son yıllarda Dünya genelinde nüfusu artış hızında bir yavaşlama yaşansa da günümüzde, maden kaynağı ve mermer tüketimi artarak devam etmektedir. Son 20 yılda, yıllık üretim artış hızı ortalaması yaklaşık %5, son 10 yıl için ise yaklaşık %4 civarında gerçekleşmiştir. Dünyada doğal taş sektöründe; yılda yaklaşık 150 milyon ton büyüklüğünde ve 20 milyar dolar ederinde mermer ocak üretimi söz konusu olup, toplamda mermer sektörü olarak yaklaşık 60 milyar dolarlık bir değer üretilmektedir (Ashmole ve Motloung, 2008).

Dünya mermer üretimi, genel olarak kalkerli ve silisli olmak üzere iki ana gruba ayrılmakta, son 10 yıldaki taş çeşitleri ve üretim oranlarına göre dünya mermerüretimi Çizelge 1’de görülmektedir.

Çizelge 1. Dünya mermer üretimi (Montani, 2020).

|

Yıl |

Kalkerli |

Silisli |

Diğer |

Toplam |

|||

|

1000 ton |

% |

1000 ton |

% |

1000 ton |

% |

1000 ton |

|

|

2010 |

65250 |

58.5 |

40500 |

36.3 |

5750 |

5.2 |

111500 |

|

2011 |

68500 |

59.0 |

41700 |

36.0 |

5800 |

5.0 |

116000 |

|

2012 |

72250 |

58.5 |

45750 |

37.0 |

5500 |

4.5 |

123500 |

|

2013 |

76750 |

59.0 |

47500 |

36.5 |

5750 |

4.5 |

130000 |

|

2014 |

79200 |

58.0 |

51900 |

38.0 |

5400 |

4.0 |

136500 |

|

2015 |

81500 |

58.3 |

53200 |

37.9 |

5300 |

3.8 |

140000 |

|

2016 |

83750 |

57.8 |

56000 |

38.6 |

5250 |

3.6 |

145000 |

|

2017 |

89000 |

58.6 |

57500 |

37.8 |

5500 |

3.6 |

152000 |

|

2018 |

89250 |

58.3 |

58250 |

38.1 |

5500 |

3.6 |

153000 |

|

2019 |

89500 |

57.9 |

59500 |

38.6 |

5500 |

3.5 |

154500 |

Çizelge 1’den görüldüğü gibi, Dünya mermer üretiminin yarıdan fazlası (%60’a yakını) kalkerli taşlardan oluşmaktadır. Ülkeler bazında 2019 yılı itibariyle mermer üretimi Çizelge 2’de verilmektedir.

Çizelge 2. Ülkeler itibariyle mermer ocak üretimi (1000 ton) (Montani, 2020).

|

Ülke / yıl |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Çin H. C. |

39 500 |

42 500 |

45 000 |

46 000 |

49 000 |

48 000 |

50 000 |

|

Hindistan |

19 500 |

20 000 |

21 000 |

23 500 |

24 500 |

26 000 |

26 500 |

|

Türkiye |

12 000 |

11 500 |

10 500 |

10 750 |

12 250 |

12 000 |

11 750 |

|

İran |

6 500 |

7 000 |

7 500 |

8 000 |

8 750 |

9 000 |

8 250 |

|

Brezilya |

9 000 |

8 750 |

8 200 |

8 500 |

8 350 |

8 250 |

8 200 |

|

İtalya |

7 000 |

6 750 |

6 500 |

6 250 |

6 300 |

6 000 |

5 850 |

|

İspanya |

5 000 |

4 850 |

4 750 |

5 000 |

4 900 |

4 950 |

4 850 |

|

Mısır |

3 000 |

4 200 |

5 000 |

5 250 |

5 300 |

5 000 |

4 000 |

|

Portekiz |

2 650 |

2 750 |

2 700 |

2 600 |

2 750 |

3 000 |

3 350 |

|

Amerika B. D. |

2 750 |

2 650 |

2 700 |

2 800 |

2 750 |

2 850 |

3 150 |

|

Diğer Ülkeler |

23 100 |

25 550 |

26 150 |

26 350 |

28 200 |

27 950 |

28 600 |

|

Toplam |

130 000 |

136 500 |

140 000 |

145 000 |

152 000 |

153 000 |

154 500 |

Dünya genelinde mermer ocaklarından üretilen mermer bloklarının yaklaşık %20’si,mermer fabrikalarında üretilen işlenmiş veya yarı işlenmiş mermer ürünlerinin ise yaklaşık %30’u ikinci bir ülkeye satılmaktadır. Mermer ham blok ihracatında önde gelen ülkeler ve son yıllara ait ihracat miktarları Çizelge 3’te verilmiştir.

Çizelge 3. Mermer ham blok ihracatı (Montani, 2020).

|

Ülke/ihracat (*1000 ton) |

Kalkerli Ham Blok |

Silisli Ham Blok |

Toplam Ham Blok |

|||

|

2018 |

2019 |

2018 |

2019 |

2018 |

2019 |

|

|

Hindistan |

241 |

246 |

9 961 |

9 947 |

10 202 |

10 193 |

|

Türkiye |

5 057 |

4 489 |

75 |

127 |

5 132 |

4 616 |

|

İtalya |

1 245 |

1 205 |

127 |

122 |

1 372 |

1 327 |

|

Portekiz |

660 |

844 |

350 |

422 |

1 010 |

1 266 |

|

İran |

972 |

900 |

83 |

61 |

1 055 |

961 |

|

Brezilya |

30 |

44 |

982 |

879 |

1 012 |

923 |

|

Mısır |

2 030 |

891 |

2 |

1 |

2 032 |

892 |

|

Yunanistan |

907 |

842 |

6 |

7 |

913 |

851 |

|

İspanya |

515 |

432 |

367 |

272 |

882 |

704 |

|

Çin H. C. |

67 |

62 |

425 |

473 |

492 |

535 |

|

Fransa |

28 |

174 |

62 |

51 |

90 |

225 |

|

A. B. D. |

44 |

37 |

85 |

71 |

129 |

108 |

|

Toplam |

13 945 |

12 057 |

16 225 |

17 275 |

30 170 |

29 332 |

Türkiye’de mermer ocaklarından çıkarılan mermer bloklarının ve işlenmiş ürünlerinin yaklaşık %50’si ihraç edilmektedir. Türkiye’de bulunan ocaklardan çıkan mermerlerin yaklaşık %75’inin işlenmiş veya işlenmemiş halde yurt dışına satıldığı, %25 kadarının iç piyasaya değerlendirilmektedir. Bu durum, Türkiye’de bulunan gerek mermer ocaklarının, gerekse mermer fabrikalarının dünya ortalamasının çok üzerinde ihracata dayalı bir sektör halinde olduğunu göstermektedir (Çetin,2021a-Çetin,2021b).

Mermer sektöründe önde gelen ülkelerin son yıllardaki mermer ihracat değerleri Çizelge 4’da görülmektedir. İşlenmiş mermer ihracatı, katma değeri yüksek uç ürün olduğu için, daha fazla gelir getirmektedir. Bu nedenle, büyük miktarda işlenmiş mermer ihracatı yapan ülkeler, toplam mermer ihracat değerleri sıralamasında ilk sıralarda bulunmaktadır (Çetin,2021a-Çetin,2021b).

Çizelge 4. Mermer ihracat değerleri (Montani, 2020).

|

Ülke/ihracat (*1000000 $) |

Ham Blok |

İşlenmiş |

Toplam |

|||

|

2018 |

2019 |

2018 |

2019 |

2018 |

2019 |

|

|

Çin H. C. |

50 |

42 |

5 435 |

5 036 |

5 485 |

5 078 |

|

İtalya |

477 |

465 |

1 699 |

1 527 |

2 176 |

1 992 |

|

Hindistan |

859 |

809 |

1 027 |

1 056 |

1 886 |

1 865 |

|

Türkiye |

953 |

877 |

949 |

982 |

1 902 |

1 859 |

|

Brezilya |

187 |

163 |

768 |

809 |

955 |

972 |

|

İspanya |

154 |

122 |

709 |

652 |

863 |

774 |

|

Portekiz |

137 |

159 |

312 |

316 |

449 |

475 |

|

Toplam |

4 150 |

3 890 |

15 995 |

15 245 |

20 145 |

19 135 |

Çizelge 4’ten de görüldüğü gibi Dünya doğal taş ihracatında ilk beş ülke; Çin, İtalya, Hindistan, Türkiye ve Brezilya olarak sıralanmaktadır.

2021 yılında Mermer-Traverten Ham, Kabaca Yontulmuş veya Blokihracatımız bir önceki yılın aynı dönemine göre miktarda %21,96 vedeğerde %18,73 oranında artış göstererek 4.231.114 ton karşılığı 787,24 milyon dolar olarak gerçekleşmiştir. Mermer-Traverten Ham, Kabaca Yontulmuş veya Blok ihracatımızda Çin Halk Cumhuriyeti 612.436.287 dolar ile (%13,84artış) ilk sırada yer alırken, bu ülkenin ardından 92.658.339 dolarla (%55,46artış) Hindistan, 21.168.324 dolarla (%68,24 artış) Mısır gelmektedir. Bu ülkeleri sırasıyla İtalya, Tayvan, Yunanistan takip etmektedir (İMİB,2021a).

2021 yılında İşlenmiş Mermer ihracatımız bir önceki yılın aynı dönemine göre miktarda %10,65 ve değerde %14,82 oranında artış göstererek 2.075.277 ton karşılığı 832,31 milyon dolar olarak gerçekleşmiştir. İşlenmiş Mermer ihracatımızda Amerika Birleşik Devletleri 275.749.259 dolar ile (%39,09 artış) ilk sırada yer alırken, bu ülkenin ardından 94.056.740 dolarla (%57,34 artış) Irak, 79.110.576 dolarla (%24,43 artış) İsrail gelmektedir. Bu ülkeleri sırasıyla Birleşik Arap Emirlikleri, Avustralya, Libya takip etmektedir (İMİB,2021a).

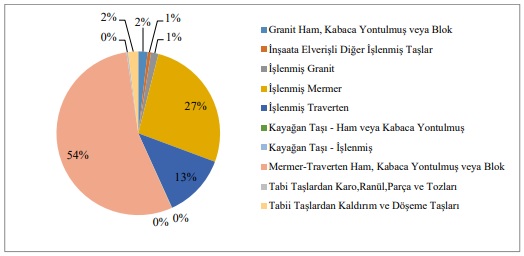

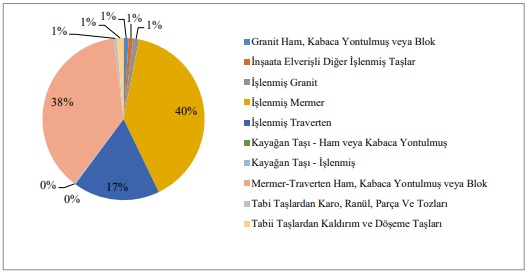

2021 yılında miktar bazında ihraç edilen doğal taş ürünlerinin oransal dağılımı Şekil1’de, değer bazında ihraç edilen doğal taş ürünlerinin oransal dağılımı ise Şekil 2’de verilmiştir (İMİB,2021b).

2021 yılı doğal taş ihracatımız 2,092 Milyar $, 2022 Mart ayı itibariyle ise 480 Milyon $ olarak gerçekleşmiştir (İMİB,2022a).

Şekil 1. 2021 yılında miktar bazında ihraç edilen doğal taş ürünlerinin oransal dağılımı.

Şekil 2. 2021 yılında değer bazında ihraç edilen doğal taş ürünlerinin oransal dağılımı.

2.DİYARBAKIR MERMER SEKTÖRÜNE GENEL BİR BAKIŞ

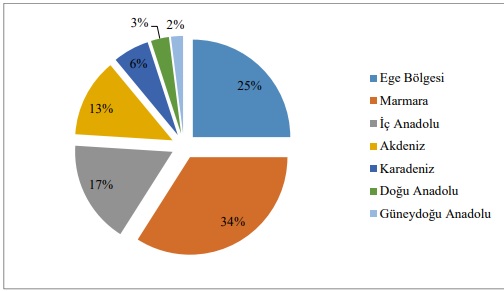

Dünya pazarlarında yoğun tercih gören nitelikte ve doğal taş çeşidine sahip olan ülkemizde, rezervlerin büyük bir bölümü Anadolu ve Trakya boyunca geniş bir bölgeye yayılmıştır (Şekil 3). Rezervlerin bölgelere göre dağılımına bakıldığında; (Türkiye Cumhuriyeti Enerji ve Tabii Kaynaklar Bakanlığı).

Şekil 3. Türkiye mermer rezervlerinin coğrafi bölgelere göre dağılımı.

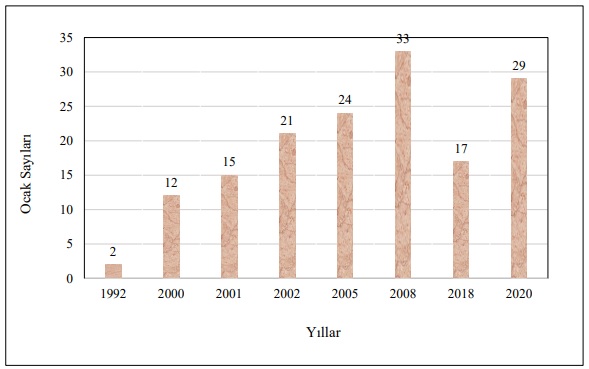

Diyarbakır’da taş işleme sanatının yaklaşık 4000 yıllık geçmişi olmasına rağmen, ilk ocak işçiliği 1987 yılında Çermik ve Kulp ilçelerinde gerçekleştirilmiştir. Ancak, modern ekipman kullanılarak yapılan mermer blok işletmeciliğine ilk olarak 1992 yılında başlanmıştır. Hazar Pembe ve Hazar Bej olarak adlandırılan iki mermer ocağında 1992 yılında ilk defa modern ekipmanlar kullanılarak blok mermer üretimi yapılmaya başlanmış, egerçekleştirilmiştir (Ayhan, 2000; Ayhan, 2005).

Güney Doğu ve Doğu Anadolu bölgelerindeki iller arasında mermer ocak işletmeciliği ve ocak yatırımları açısından Diyarbakır, Elazığ, Adıyaman ve Kahramanmaraş illeri ön plana çıkmaktadır. Özellikle 90’lı yılların ikinci yarısından itibaren Diyarbakır’da ocak işletmeciliği ile gelişmeye başlayan mermer sektörü sonraki yıllarda büyük ve orta ölçekte fabrikaların açılması ile kayda değer bir ivme kazanmıştır. Diyarbakır bölgesinin mermer rezervi açısından zengin olması bölgede faaliyet gösteren mermer işletmelerinin hızlı artmasında etkili bir faktör olmuştur (Ayhan, 2000; Ayhan, 2003).

Diyarbakır mermer sektörü 2010 yılına kadar büyüyerek yoluna devam etmiş olup, sonraki yıllarda mermer ocak ve aktif çalışan mermer fabrika sayılarında bir düşüş yaşanmıştır. Özellikle; Hani, Çermik ve Çüngüş mermer havzalarının verimli bir şekilde değerlendirilememesi, bu sonucun ortaya çıkmasında önemli rol oynamıştır. DİMAD’ın 2020 yılında yaptığı envanter çalışmasında; yörede uluslar arası literatüre giren 47 değişik mermer deseninin bulunduğu, sektörde 33 firmanın faaliyet gösterdiği, 29 mermer ocağı ve 20 adet mermer işleme fabrikasında 1.800 çalışanın istihdam edildiği belirtilmiştir. Mermer ocaklarından yılda 200 bin metreküp blok, 3 milyon metrekare işlenmiş mermer üretimi yapıldığı vurgulanmıştır (Kaynak DİMAD, 2021). Doğu ve Güneydoğu Anadolu Bölgesinde farklı maden gruplarına ait arama, işletme ve işletme iznine sahip ruhsat bilgileri Çizelge 5 ve Çizelge 6'da verilmiştir (MAPEG 2021).

Çizelge 5. Doğu ve Güneydoğu ruhsat bilgileri.

|

Ruhsat Safhası |

I-A GRUBU |

I-B GRUBU |

II-A GRUBU |

II-B GRUBU |

II-C GRUP |

III. GRUP |

IV. GRUP |

V. GRUP |

Genel Toplam |

|

Arama |

0 |

0 |

4 |

82 |

0 |

0 |

725 |

2 |

813 |

|

İşletme |

2 |

77 |

500 |

167 |

11 |

11 |

539 |

2 |

1.309 |

|

Genel Toplam |

2 |

77 |

504 |

249 |

11 |

11 |

1.264 |

4 |

2.122 |

Çizelge 6. Doğu ve Güneydoğu işletme izin bilgileri.

|

Ruhsat Safhası |

I-A GRUP |

I-B GRUP |

II-A GRUP |

II-B GRUP |

II-C GRUP |

III. GRUP |

IV. GRUP |

V. GRUP |

Genel Toplam |

|

İşletme İzni Olmayan İşletme Ruhsat Sayısı |

|

13 |

120 |

51 |

|

2 |

149 |

1 |

336 |

|

İşletme İzinli Olan İşletme Ruhsat Sayısı |

2 |

64 |

380 |

116 |

11 |

9 |

390 |

1 |

973 |

|

Genel Toplam |

2 |

77 |

500 |

167 |

11 |

11 |

539 |

2 |

1.309 |

Çizelge 7 ve 8'de ise Diyarbakır ilinin farklı maden gruplarına ait arama, işletme ve işletme iznine sahip ruhsat bilgileri verilmiştir (MAPEG 2021).

Çizelge 7. Diyarbakır ili ruhsat bilgileri.

|

Ruhsat Safhası |

I-B GRUP |

II-A GRUP |

II-B GRUP |

II-C GRUP |

IV. GRUP |

Genel Toplam |

|

İşletme |

6 |

39 |

34 |

2 |

18 |

99 |

|

Arama |

|

|

3 |

|

23 |

26 |

|

Genel Toplam |

6 |

39 |

37 |

2 |

41 |

125 |

Çizge 8. Diyarbakır işletme izin bilgileri.

|

Ruhsat Safhası |

I-B GRUP |

II-A GRUP |

II-B GRUP |

II-C GRUP |

IV. GRUP |

Genel Toplam |

|

İşletme İzni Olmayan İşletme Ruhsat Sayısı |

|

16 |

9 |

|

4 |

29 |

|

İşletme İzinli Olan İşletme Ruhsat Sayısı |

6 |

23 |

25 |

2 |

14 |

70 |

|

Genel Toplam |

6 |

39 |

34 |

2 |

18 |

99 |

Çizelge 5-8'de görüldüğü gibi Diyarbakır ve Güneydoğu Anadolu Bölgesi arama ve işletme ruhsatı sayısı açısından önem arz etmektedir. Bununla birlikte 10 bin kilometrekare yayılıma sahip Karacadağ Bazaltları doğal taş sektörü için önemli bir potansiyel oluşturmaktadır.

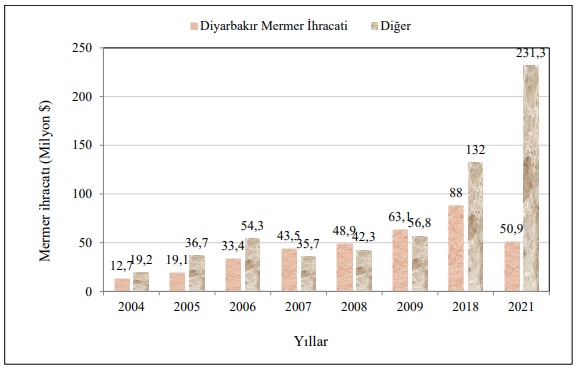

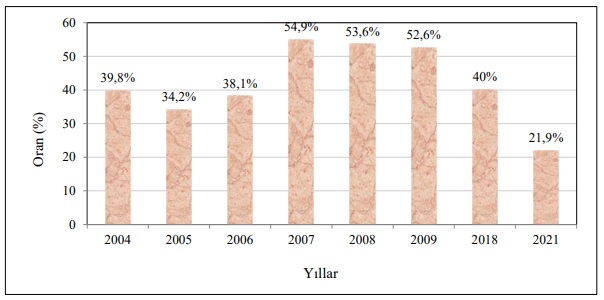

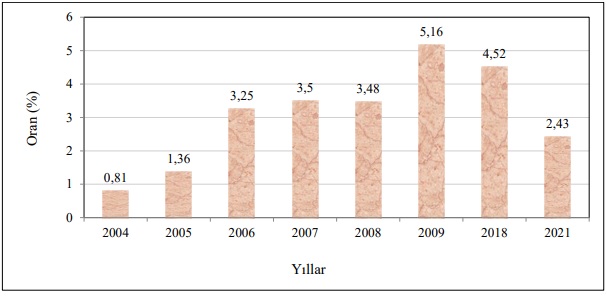

Türkiye İhracatçılar Meclisi’nin 2021 yılı verilerine göre; Diyarbakır’dan toplam 231 milyon 252 bin dolarlık ihracat yapılmış ve madencilik (mermer) ürünleri 50 Milyon 816 bin dolarlık pay ile ilk sırada yer almıştır. Bununla birlikte Diyarbakır kökenli olup önemli ihracat potansiyeline sahip bir çok firmanın, bölge dışındaki ihracatçı birliklerine kayıtlı olduğu unutulmamalıdır. Diyarbakır mermer sektörünün tarihsel gelişimi, Şekil 4-11’de verilen grafiklerde ayrıntılı gösterilmiştir.

Şekil 4. Diyarbakır’da bulunan mermer ocaklarının yıllara göre değişimi (Ayhan, 2019'dan güncellenerek).

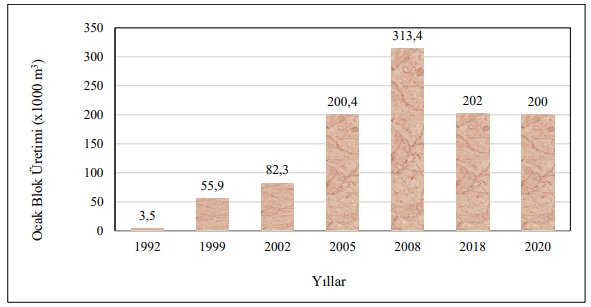

Şekil 5. Diyarbakır’da bulunan mermer ocaklarından yapılan blok üretim miktarının yıllara göre değişimi (Ayhan, 2019'dan güncellenerek).

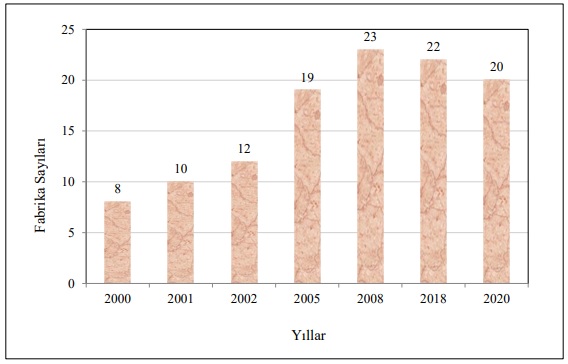

Şekil 6. Diyarbakır’da bulunan mermer işleme fabrika sayılarının yıllara göre değişimi (Ayhan, 2019'dan güncellenerek).

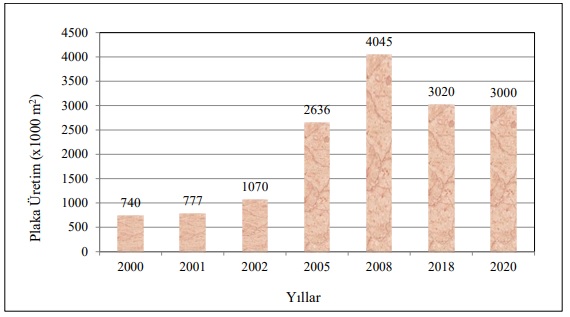

Şekil 7. Diyarbakır’da bulunan mermer işleme fabrikalarında yapılan plaka üretim miktarlarının yıllara göre değişimi (Ayhan, 2019'dan güncellenerek).

.jpg)

Şekil 8. Diyarbakır mermer sektöründe toplam istihdamın yıllara göre değişimi (Ayhan, 2019'dan güncellenerek).

Şekil 9. Diyarbakır mermer ihracatının yıllara göre değişimi (Ayhan, 2019'dan güncellenerek).

Şekil 10. Diyarbakır mermer ihracatının Diyarbakır toplam ihracatına oranı (Ayhan, 2019'dan güncellenerek).

Şekil 11. Diyarbakır mermer ihracatının Türkiye mermer ihracatına oranı (Ayhan, 2019'dan güncellenerek).

Diyarbakır’da 2020 yılında yapılan 200.000 m3 blok mermer üretimi, Türkiye blok mermer üretiminin yaklaşık %.1,36’sına karşılık gelmektedir.2020 yılı itibariyle Diyarbakır yöresinde 29 adet mermer işleme fabrikası bulunmaktadır. Bu fabrikalardan 2020 yılında yaklaşık olarak 3.000.0000 m2 plaka üretimi yapılmış olup bu değer Türkiye plaka üretiminin (80.000.000 m2) yaklaşık %3,75’ine karşılık gelmektedir (Marbleand Stones, 2021).

2020 yılında: ocak ve fabrika sayılarında ve yaptıkları üretimlerde ciddi bir değişim gözlenmemiş ancak tüm dünyada yaşanan pandemi süreci ihracat ve istihdamı olumsuz etkilenmiştir.

3.SEKTÖREL ANALİZ

Bu çalışma kapsamında; sadece Diyarbakır ili sınırları içerisindeki mermer ocak ve fabrika işletmeleri değerlendirilmemiş olup, Diyarbakır kökenli mermer sektörü yatırımcılarının, ülkemizin başka bölgelerindeki doğal taş işletmeleri ve faaliyetleri de değerlendirmeye tabi tutulmuştur.Saha çalışması (anket) yapılarakDiyarbakır Mermer Sektöründe faaliyet gösteren yatırımcıların,ülkenin mermer sektörüne ve dolayısıyla ekonomisine katkılarının ortaya konması amaçlanmıştır. Saha çalışmaları,DİMAD üyesi olan firmalarla sınırlandırılmıştır.

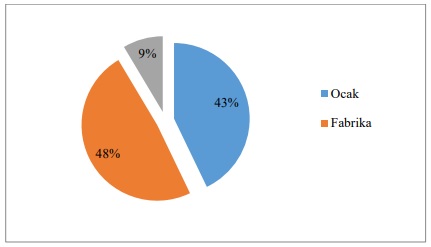

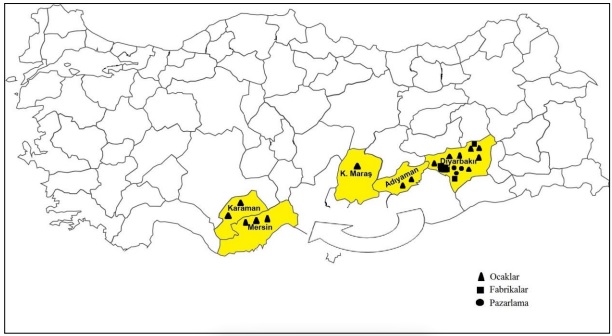

Mermer ocak işletmeciliği, mermer fabrika işletmeciliği ve mermer pazarlama faaliyet alanları yapılan çalışmanın üç ana dinamiğini oluşturmaktadır.DİMAD’a üye olup anket çalışmasına katılan firmalar toplu halde Çizelge 9’da, verilmiştir. Bu firmaların faaliyet alanlarına göre dağılımı ve lokasyonları ise Şekil 12 ve Şekil 13'te verilmiştir.

Şekil 12. Çalışma yapılan firmaların faaliyet alanı dağılımı.

Şekil 13. Saha çalışmasına katılan firmaların lokasyonları.

Çizelge 9. Anket çalışması yapılan DİMAD üyesi firmalar.

|

MERMER OCAK İŞLETMELERİ |

||

|

|

Firma Adı |

Lokasyon |

|

1 |

Dimer A.Ş. |

Diyarbakır - Çüngüş |

|

2 |

NurtaşMad.Ltd. Şti. |

Diyarbakır - Çermik |

|

3 |

Karamanoğlu Mad. Ltd. Şti. |

Diyarbakır - Çüngüş |

|

4 |

Şerif Karaoğlu |

Diyarbakır - Çermik |

|

5 |

Sen-KaMer.Mad.Ltd.Şti. |

Diyarbakır - Hani |

|

6 |

Arı Madencilik |

Diyarbakır - Hani |

|

7 |

D Mermer A.Ş. |

Diyarbakır - Kocaköy |

|

8 |

Dimer A.Ş. |

Adıyaman - Kömürler |

|

9 |

Diyar Madencilik A.Ş. |

Adıyaman - Kömürler |

|

10 |

Ditaş Mermer Ltd.Şti. |

K.Maraş - Elbistan |

|

11 |

Alacakaya Mermer A.Ş. |

Karaman - Merkez |

|

12 |

Aet Madencilik A.Ş. |

Karaman - Ayrancı |

|

13 |

Hermes Mermer A.Ş. |

Mersin - Erdemli |

|

14 |

Aris Madencilik A.Ş. |

Mersin - Erdemli |

|

15 |

Katre Mermer Ltd. Şti |

Mersin - Erdemli |

|

MERMER İŞLEME FABRİKALARI |

||

|

1 |

Dimer Mermer A.Ş. |

Diyarbakır Organize Sanayi Bölgesi |

|

2 |

Dicle Mermer A.Ş. |

Diyarbakır Organize Sanayi Bölgesi |

|

3 |

Akmer-San |

Diyarbakır Organize Sanayi Bölgesi |

|

4 |

Dibaz Mermer A.Ş. |

Diyarbakır Organize Sanayi Bölgesi |

|

5 |

Medos Madencilik |

Diyarbakır Organize Sanayi Bölgesi |

|

6 |

Sipan Mermer Ltd.Şti |

Diyarbakır Organize Sanayi Bölgesi |

|

7 |

Az-Taş Mermer Ltd. Şti. |

Diyarbakır Organize Sanayi Bölgesi |

|

8 |

Diyar Madencilik A.Ş. |

Diyarbakır Organize Sanayi Bölgesi |

|

9 |

Beden Mermer A.Ş. |

Diyarbakır Organize Sanayi Bölgesi |

|

10 |

Art Madencilik Ltd.Şti |

Diyarbakır Kayapınar (Urfa Yolu) |

|

11 |

Di-Mer-San Tic. Ltd. Şti. |

Diyarbakır Organize Sanayi Bölgesi |

|

12 |

Diyar Saray Ltd.Şti |

Diyarbakır Organize Sanayi Bölgesi |

|

13 |

Şenova Mermer Ltd. Şti. |

Diyarbakır Organize Sanayi Bölgesi |

|

14 |

Ber-Oner A.Ş. |

Diyarbakır Organize Sanayi Bölgesi |

|

15 |

D Mermer A.Ş. |

Diyarbakır Lice Merkez |

|

16 |

Mesut Madencilik Ltd.Şti. |

Diyarbakır Organize Sanayi Bölgesi |

|

17 |

Arı Madencilik Ltd.Şti. |

Diyarbakır Organize Sanayi Bölgesi |

|

MERMER PAZARLAMA FİRMALARI |

||

|

1 |

Pusula Mermer A.Ş. |

Diyarbakır-Merkez |

|

2 |

Focus Mad. A.Ş. |

Diyarbakır-Merkez |

|

3 |

Alagöz Madencilik Ltd.Şti. |

Diyarbakır-Merkez |

Araştırma kapsamında; 15 Mermer Ocağı, 17 Mermer İşleme Fabrikası ve 3 Mermer Pazarlama Firmalarının yöneticileri ile yüz yüze görüşülmüştür. Anketler, Mardin Artuklu Üniversitesi Midyat MYO Doğal Yapı Taşları Bölümünde Öğretim Görevlisi ve Dicle Üniversitesi Fen Bilimleri Enstitüsü Maden Mühendisliği ABD'ında yüksek lisansa eğitimi gören akademisyen tarafından uygulanmıştır. Saha çalışmaları özellikle DİMAD yönetimi ve işletme yöneticilerinin güçlü destekleri ile gerçekleştirilmiştir.

3.1. Mermer Ocak İşletmeleri

Mermer ocakları için hazırlanan anket soruları,sektörün genel bir değerlendirmesinin yapılmasına imkan sağlayacak şekilde hazırlanmıştır. Yapılan anketler, toplamda 78 adet sorudan oluşmakta bu sorular özetle; firma yapısı, üretim, ihracat, istihdam, çalışanların demografik yapısı, ar-ge, iş sağlığı güvenliği, sektörde yaşanan sorunlar v.s. bir çok konuyu kapsamaktadır. Ankete verileri, SPSS-20.0 paket programı kullanılarak frekans ve yüzde değerleri baz alınarak değerlendirilmiş ve sonuçları aşağıda verilmiştir:

İşletmelerin %53,3’si A.Ş., %40’ı LTD. ve %6,7 oranında Şahıs şirketi yapısına sahiptir.

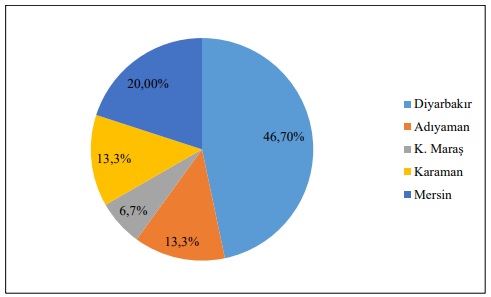

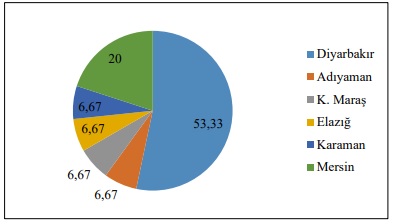

Görüşme yapılan firmalarınocaklarının %46,7’si Diyarbakır, %20’si Mersin, %13,3’ü Adıyaman ve Karaman, %6,7’si Kahramanmaraş illerinde bulunmaktadır (Şekil 14).

Şekil 14. Ocakların illere göre dağılımı.

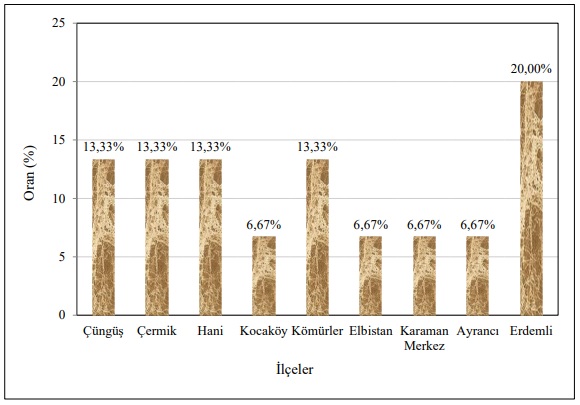

Ocakların ilçelere göre dağılımları incelendiğinde ise, Çüngüş, Çermik, Hani ve Kömürler ilçelerinin oranı %13,33, Erdemli ilçesinin ise %20 olmaktadır. Kocaköy, Elbistan, Ayrancı ve Karaman Merkez’deki dağılım ise %6,67’dir (Şekil 15).

Şekil 15. Ocakların ilçelere göre dağılımı.

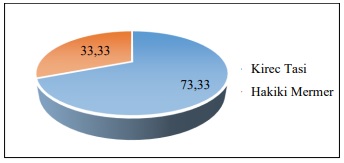

Üretilen doğal taş türleri iki gruba ayrılmaktadır. Bunlar %73,33’lük oranında kireç taşı, %33,33’lük kısmında ise hakiki mermer gurubundan oluşmaktadır (Şekil 16).

Şekil 16. Doğal taş türlerinin dağılımı.

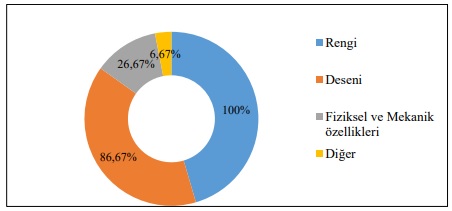

Ocaklarda üretilen doğal taşın tercih edilme nedenleri; %100’ü rengi, %86,7’si deseni, %26,67’si ise fiziksel ve mekanik özellikleri olarak sıralanmaktadır (Şekil 17).

Şekil 17. Ocaklarda üretilen doğal taşın tercih nedenleri.

Ocaklarda üretilen doğal taşların %93,33’üne fiziksel ve kimyasal analizler yapılmaktadır (Çizelge 10). Analizlerin yapılma sıklığı ise ortalama bu güne kadar 2 adet olarak belirlenmiştir.

Çizelge 10. Ocaklarda üretilen doğal taşlara yapılan fiziksel ve kimyasal analizlerin oransal dağılımı

|

Üretilen mermer ve doğal taş ile ilgili fiziksel ve kimyasal analizler yaptınız mı? |

||

|

|

Frekans |

% |

|

Evet |

14 |

93.33 |

|

Hayır |

1 |

6.67 |

|

Analiz Sıklığı |

Ortalama |

|

|

Kaç defa? |

2.07 |

|

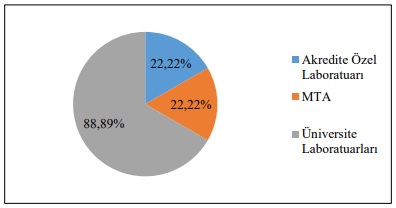

Yurt içi ve yurt dışı pazarlarına satılan taşların %50’sinde akredite standart testler istenmektedir. Bu testlerin %88,89’u Üniversite Laboratuarlarında, %22,22’si ise MTA ve Akredite Özel Laboratuvarlarda yapılmaktadır (Şekil 18).

Şekil 18. Mermer analizlerinde kullanılan dağılımı

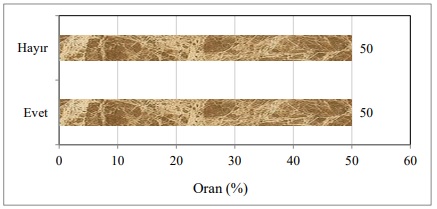

İstenen akredite testlerini yapan laboratuar sayıları %50 oranında yetersiz bulunmuştur (Şekil 19).

Şekil 19. Laboratuvar sayılarının yeterliliği

Ocakların %86,17’si ruhsat sahibi tarafından %13,33’ü ise Rödovans şeklinde işletilmektedir. İşletmelerin %66,67’sinde AR-GE birimi bulunmaktadır (Çizelge 11-12).

Çizelge 11. Ocak işletmeciliği

|

Ocak kim tarafından işletiliyor? |

||

|

|

Frekans |

% |

|

Is Yeri Sahibi |

13 |

86.17 |

|

Rödovans |

2 |

13.33 |

|

Diğer |

0 |

0 |

Çizelge 12. İşletmelerde AR-GE biriminin mevcudiyeti

|

Firmanızda AR-GE birimi var mı? |

||

|

|

Frekans |

% |

|

Evet |

10 |

66.67 |

|

Hayır |

5 |

33.33 |

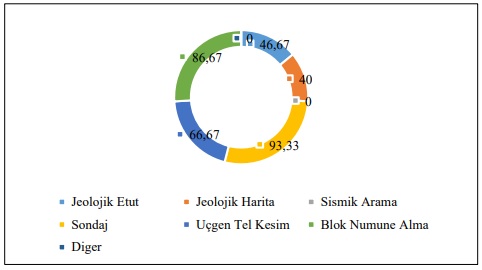

Ruhsat sahalarında gerçekleştirilen arama faaliyetleri; %93,33’si karotlu sondaj, %86,67’si blok numune alma, %66,67’si üçgen tel kesim,%46,67’si jeolojik etüt ve %40’ı jeolojik harita hazırlama şeklinde yapılmaktadır (Şekil 20).

Şekil 20. Mermer ruhsat sahalarında yapılan arama faaliyetlerinin dağılımı

Ankete katılanlar ocak işletmelerinin %46,67’sının kendilerine işleme fabrikası bulunmakta, %53,33’nin ise bulunmamaktadır.

Ocakların %86,17’sinde Elmas Tel, %13,33’ünde ise Hibrit kesme yöntemleri ile blok üretimi yapılmaktadır (Çizelge 13).

Çizelge 13. Ocaklarda uygulanan blok üretim yöntemleri

|

Ocakta uygulanan blok üretim yöntemi? |

||

|

|

Frekans |

% |

|

Elmas Tel |

13 |

86.17 |

|

Zincir Kollu Kesici |

0 |

0 |

|

Hibrit |

2 |

13.33 |

|

Diğer |

0 |

0 |

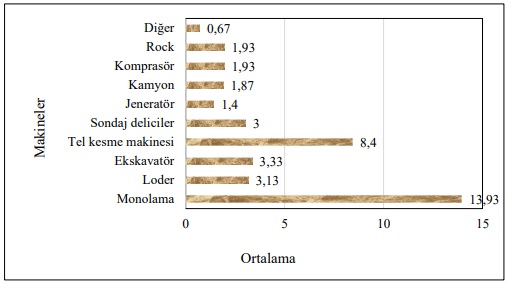

Ocaklarda kullanılan makinelerin dağılımına bakıldığında en yüksek oranda %13.93 ile Monolama makinesi yer almakta, bunu %8.4 ile Tel kesme makinesi, %3.33 ile Ekskavatör ve % 3.13 ile Loder takip etmektedir. En az kullanılan makine ise Jeneratördür (Şekil 21).

Şekil 21. Ocaklarda kullanılan makinelerin oransal dağılımı.

Ocakların yıllık fiili çalışma süreleri ortalamada 286,27 gündür. Bir başka değişle ocaklar, bir yıllık çalışma süresinin neredeyse %80’ninde üretim faaliyetleri yürütmektedirler.

Ocaklarda su ihtiyacının %46.67’si tanker ile su taşıma şeklinde, %20’si dere veya gölden çekerek, %20’si ise sondajlardan temin edilmektedir. Enerji ihtiyacının ise çok büyük bölümü (%86.67) şehir şebekesinden sağlanmaktadır (Çizelge 14).

Çizelge 14. Su ve Enerji ihtiyaçlarının temini

|

Su ihtiyacını nereden karşılıyorsunuz? |

Enerji ihtiyacını nereden karşılıyorsunuz? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

Şehir Şebekesi |

0 |

0 |

Şehir Şebekesi |

13 |

86.67 |

|

Dere veya gölden su çekerej |

3 |

20 |

Jeneratör |

0 |

0 |

|

Kuyu Suyu |

3 |

20 |

Yenilenebilir Enerji |

0 |

0 |

|

Tanker Taşıması ile |

7 |

46.67 |

Bunlardan birkaçı |

2 |

13.33 |

|

Bunlardan birkaçı |

2 |

13.33 |

|

||

Ocaklardaki blok verimliliği ortalama %11.67, dekapaj miktarı 111.559 m3, dekapaj derinlikleri 11,64 metre ve stoktaki blok miktarları ise 11.166,79 m3’tür.

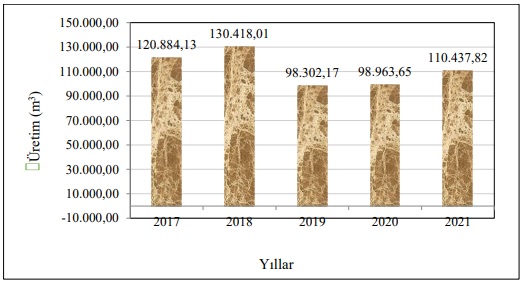

Ocaklarda son beş yılda yapılan üretim miktarları 9ocağın verilerine göre hesaplanmıştır (Şekil 22). Şekilde görüldüğü gibi 2019 ve 2020 yıllarında pandemi ve diğer sorunlardan dolayı belirgin azalma söz konusudur. 2021'de ise tekrar bir yükselme söz konusudur.

Şekil 22. Ocakların yıllara (2017-2021) göre üretim miktarları.

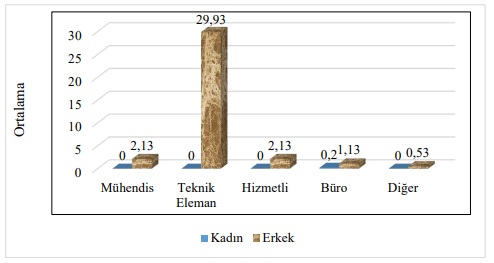

Genel olarak ocaklarda iş kollarında erkek ağırlıklı çalışanlar bulunmaktadır. Ortalama çalışan sayısı ise en yüksek (%29.93)iş kolu Teknik Eleman, en düşük (%1.13) iş kolu ise Büro iş koludur. Büro haricinde kadın çalışan bulunmamaktadır (Şekil 23).

Şekil 23. Çalışanların cinsiyet ve iş kollarına göre ortalama dağılımı.

Blok ihracatında kullanılan tek taşıma türü deniz yolu taşımacılığıdır. İhracat için kullanılan tek liman ise Mersin Limanı’dır. Blokların limanateslimi için nakliye bedeli ortalama 11 ton/$ civarında olup, limana uzak olan ocaklarda bu değer 17 $'a kadar çıkmaktadır.

Çalışılan ocakların %66,67’si ÇED kapsamındadır. Ocakta karşılaşılan çevre sorunlarının başında %60 oranıyla Toz Kirliliği, %13,33 oranıyla Katı Atık ve Gürültü gelmektedir. Ocakların %60’ında Çevresel Etki (toz ve gürültü) ölçümleri yapılmaktadır (Çizelge 15).

Çizelge 15. ÇED, çevre sorunları ve çevresel etkileri için ölçümlerinin oransa dağılımı

|

ÇED kapsam türü |

frekans |

% |

Ocakta karşılaşılan |

frekans |

% |

Çevresel etkiler |

frekans |

% |

|

Ön ÇED |

0 |

0 |

Katı atık |

2 |

13.33 |

Evet |

9 |

60 |

|

ÇED kapsamında |

10 |

66.67 |

Sulu atık |

1 |

6.67 |

Hayır |

6 |

40 |

|

ÇED kapsamdışı |

5 |

33.33 |

toz |

9 |

60 |

|

||

|

|

Gürültü |

2 |

13.33 |

|||||

|

Titreşim |

0 |

0 |

||||||

|

Önemli çevre sorunu yok |

6 |

40 |

||||||

|

Diğer |

0 |

0 |

||||||

Bugüne kadar terk edilmiş ocakların %72,73’ünde çevre düzenleme (doğanın yeniden kazandırılması) çalışmaları yapılmıştır. Yapılan çalışmaların %25’si Eski Haline Geri Getirme, %62.5’iToprak Dolgu-Ağaçlandırmave %12,5’i ise Dolgu Düzeltme şeklinde gerçekleştirilmiştir. Katılımcıların %73’ü ocak ile ilgili çevresel önlem aldıklarını belirtmişlerdir.

Çalışma kapsamındaki ocakların büyük bir çoğunluğunun bünyesinde İSG uzmanı bulunmamakta olup, İSG hizmeti %93,33oranında OSGB’den sağlanmaktadır. Tüm işletmeler çalışanlarına Kişisel Koruyucu Donanım (KKD) çalışanlarına temin etmektedir.

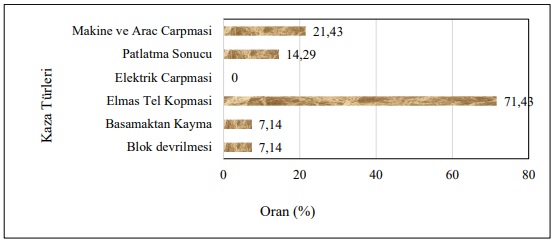

Ocaklarda karşılaşılan kazaların; %71,43’ü Elmas Tel Kopması, %21,43’ü Makine ve Araç Çarpması ve 514.29’u Patlatma Sonucu şeklindedir.

Şekil 24. Ocakta karşılaşılan kaza türleri grafiği.

İşletmelerin %80’inde son 5 yıllık sürede ölümlü iş kazası gerçekleşmemiştir. Fakat %20’lik kısmında ölümlü kaza vakası yaşanmıştır. Bu kazalar; Elektrik Çarpması, İki Makine Arasında Sıkışma ve Elmas Tel Kopması sonucunda gerçekleşmiştir.

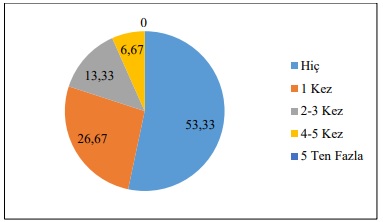

Son 5 yılda 5’ten fazla gerçekleşen yaralanmalı kaza oranı %53.33, 1 kez gerçekleşen %26.67, 2-3 kez gerçekleşen %13.33, 4-5 kez gerçekleşen ise %6.67’dir (Şekil 5).

Şekil 25. Son 5 yılda gerçekleşen yaralanmalı iş kazalarının sıklık dağılımı.

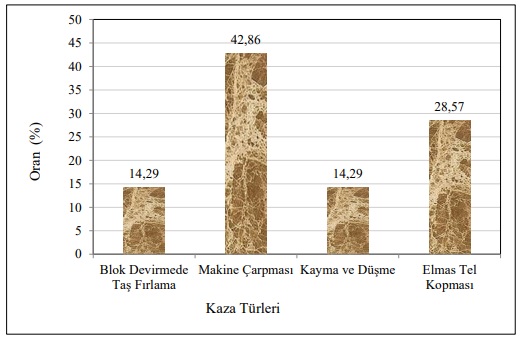

Son 5 yılda sonucu yaralanmayla sonuçlanan kaza türü oranları (Şekil 26) verilmiştir. Şekil 26'dan da görüldüğü gibi kazaların; %42,86 makine çarpması, %28,57 elmas tel kopması, %14,29 oranlarında ise blok devrilmede taş fırlama ve kayma ve düşme şeklindedir.

Şekil 26. Son 5 yılda yaralanmayla sonuçlanan kaza türü oranları.

Son 5 yılda ocak çalışanlarında meslek hastalığına yakalanan çalışan gözlemlenmemiştir. İşletmeler, çalışanlarını %93,33 oranında yılda bir, %6,67 oranında ise 2 yılda bir olacak şekilde sağlık kontrollerine göndermektedirler.

Her bir ocaktan çıkan yıllık atık miktarı ortalama 136.776,06 ton/m3’tür. Bu atıkların; %33,33 takoz, %80 moloz ve %40’ı ise parça-toz şeklindedir.

Ocaklardan çıkan atıkların %21,43’e kimyasal analiz yaptırılmıştır. Oluşan atıkların %35,7’sinin değerlendirildiği belirtilmiştir. Değerlendirilen atıkların %80’i mıcır olarak, geri kalanı ise mozaik ve kum amaçlı kullanılmıştır.

Sektör ile ilgili en önemli sorunlara katılımcıların verdiği cevapların %80’i Orman izinleri, %40 oranında ise Merkezi Yönetimler ve MAPEG olarak sıralanmaktadır (Şekil 27).

Şekil 27. Sektörde yaşanan sorunların dağılımı.

Yatırım yeri ile ilgili alınan teşviklerin; %46,47’si Yatırım Teşvik Belgesi (YTB)’den, %13,33’ü KOSGEB ve ISKUR’dan, %46,47’si ise herhangi bir kuruluştan destek almamaktadır.

Ocak İşletmecilerinin %80’i yeni ocak açma, %6,67’si ise Mermer İşleme Fabrikası yatırımı yapmayı planladıkları ifade edilmiştir. Firmaların %13,33’ünün ise ocak veya fabrika yatırım planı bulunmamaktadır.

Firmaların mermer sektörü dışındaki faaliyetleri; turizm sektörü %20, inşaat sektörü %20 olmak üzere %26.67 diğer alanlardadır. Geri kalan firmaların herhangi bir yatırımları bulunmamaktadır. Bu yatırımların %50’si Diyarbakır’da, %33,33’ü Bodrumda ve %16,67’si ise Elazığ’da bulunmaktadır. Bu yatırımların %83,33’ü mermercilik sektöründen sonra gerçekleşmiştir.

Firmaların %53,33’ü ilk ocak işletmeciliğine Diyarbakır’da başlamışlar, bunu Mersin Şekildeki diğer iller izlemektedir (Şekil 28).

Şekil 28. İlk ocak işletmeciliğinin yapıldığı yer

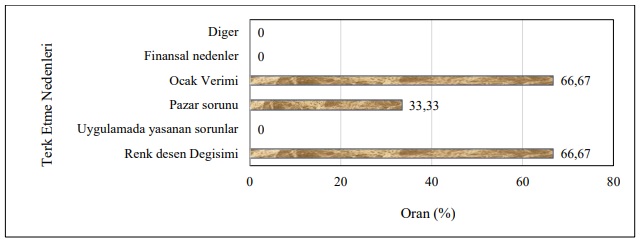

Firmaların %40’ı işletip terk ettikleri ocakların olduğunu belirtmiştir. Terk etme nedenleri; %66.67 oranlarıyla renk-desen değişimi ve blok verimi olurken, %33.33 ise pazar sorunu olarak sıralanmaktadır (Şekil 29).

Şekil 29. İşletmeyi terk etme nedenlerinin dağılımları.

Sektörde faaliyet gösteren işverenlerin %33,33’ü mermerci olup, %20’si ise Maden ve İnşaat Mühendisi kökenlidir (Şekil 30).

Şekil 30. İşveren mesleklerine göre dağılımı.

Ocak işletme kararı verilirken firmaların büyük bir çoğunluğu (%86,67) mermerin renk, desen ve yapısını, %6,67’si coğrafik konumu ve %6,67’si ise blok verimini dikkate almaktadır.

Pandeminin üretim maliyetleri ve pazarı nasıl etkilediğine baktığımızda; %66,67 oranında maliyetlerin arttığı ve pazarın daraldığı şeklinde ifade edilmiştir (Şekil 31).

Şekil 31. Pandeminin mermer sektörüne etkileri.

İşletmelerin %26,67’si faaliyet alanları ile alakalı danışmanlık hizmeti aldıklarını ve tamamının bu hizmetten memnun kaldıklarını belirtmiştir.

Firmaların %86,67’si başka yatırımcıların mermer sektörüne girmesini önermezken, %13,33’ü başka yatırımcıların bu sektöre girmesini desteklemektedir.

İşletmelerin mermer sektöründeki faaliyetleri ortalama 20 yıl civarındadır.

Çalışanların %35.07’si Orta Okul, %28.50’si İlk Okul, %26.87’si Lise, %6.27’si Lisans eğitim düzeyine sahiptirler

Şekil 32. Ocak çalışanlarının eğitim durumu.

- Mermer İşleme Fabrikaları

Görüşme yapılan fabrikaların tamamı Diyarbakır ilinde bulunmaktadır. Bu fabrikaların 15’i Yenişehir (OSB), 1 tanesi Kayapınar ve 1 tanesi Lice ilçelerindedir.

Firmalar %58.82’si LTD, %41.18’si ise A.Ş şirket yapısına sahiptir. Fabrikaların %88.24’ü O.S.B içinde, %11.76’sı ise O.S.B dışında yeralmaktadır (Çizelge 16).

Çizelge 16. Firmaların şirket yapısı ve bulunduğu yer

|

Firma Yapısı |

Fabrika O.S.B. içinde mi? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

SAHIS |

0 |

0 |

EVET |

15 |

88.24 |

|

LTD |

10 |

58.82 |

HAYIR |

2 |

11.76 |

|

A.Ş |

7 |

41.18 |

|

||

|

DİĞER |

0 |

0 |

|||

Fabrikalarda işlenen doğal taş çeşitler; %76.47 Hakiki Mermer, %52.94 Kireç Taşı, %29.41 Bazalt ve %5.88 oranında Traverten’dir. Bazı fabrikalarda birden fazla taş çeşidi işlenmektedir (Şekil 33).

Şekil 33. Fabrikalarda işlenen doğal taş çeşitleri.

İşlenen doğal taşların; % 88.24’ü deseni, %82.35’i rengi, %41.18’i Fiziksel ve Mekanik Özellikleri, %23.53’ü Diğer Nedenler, %5.88’i ise Kimyasal Özellikleri nedeniyle tercih edilmektedir (Şekil 34).

Şekil 34. Fabrikalarda işlenen doğal taşın tercih nedenleri.

Fabrikalarda işlenen doğal taşların %94.12’sine fiziksel ve kimyasal analiz testleri yapılmaktadır. Bu analizler, %58.82 oranında “İlk Taşa Başlandığında”, %41.18 oranında ise iki yılda bir peryodik olarak yapılmaktadır (Çizelge 17).

Çizelge 17. İşlenen doğal taşlarda yapılan fiziksel ve kimyasal analiz oranları ve sıklığı

|

Fabrikada işlenen mermer ve doğal taş ile ilgili fiziksel ve kimyasal analizler yaptınız mı? |

Hangi aralıklarla? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

16 |

94.12 |

Yılda Bir Defa |

0 |

0 |

|

HAYIR |

1 |

5.88 |

İlk Taşa Başlandığında |

10 |

58.82 |

|

|

|

|

2 Senede 1 |

7 |

41.18 |

|

|

|

|

Kurumların İsteklerine Göre |

0 |

0 |

Yurt içi veya yurt dışı pazarda %64.71 oranında akredite standart testler istenmektedir. İstenen akredite standart testler; %45.45 oranında “ISO 14001 2015, ISO 10002 2018”, %40 oranında TSE ve ISO 9001dir. Buna ek olarak, tüm ISO belgeleri %9, EN1341 2012, EN1469 2004, EN12058 2015 testleri %9, Mukavemet %9, Su Dayanım testi %9 oranında istenmektedir (Çizelge 18).

Çizelge 18. Yurt içi ve yurt dışı pazarda istenen akredite standart testler ve oranları

|

Yurt içi ve yurt dışı pazarda sizlerden akredite standart testler isteniyor mu? |

Hangi akredite standart testler isteniyor? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

11 |

64.71 |

EN1341 2012, EN1469 2004, EN12058 2015 |

1 |

9.09 |

|

HAYIR |

6 |

35.29 |

ISO 14001 2015, ISO 10002 2018 |

5 |

45.45 |

|

|

TSE ve ISO 9001 |

1 |

40 |

||

|

MUKAVEMET |

1 |

9.09 |

|||

|

ISO NUN TUM BELGELERI |

1 |

9.09 |

|||

|

SU DAYANIMI |

1 |

9.09 |

|||

Yapılan testlerin %57’sı Üniversite Laboratuvarında, %22’si MTA Laboratuvarında, %21’i ise Akredite olmuş Özel Laboratuvarlarda yapılmaktadır (Şekil 35).

Şekil 35. Testlerde kullanılan laboratuvarların dağılımları.

Katılımcıların %54.55’i testlerin yapıldığı laboratuvar sayılarının olduğunu belirtmişlerdir (Şekil 36).

Şekil 36. Laboratuvar sayılarının yeterliliği.

Fabrikalar, %94.12 oranında iş yeri sahibi, %5.88 oranında Adi Ortaklık tarafından yönetilmektedir. Firmaların %58.82’inde AR-GE birimi bulunmaktadır. Fabrikalar işlenen mermerlerin, %76.47’si Kendi Ocaklarından, %64.71’i Başka Ocaklardan temin edilmekte, %5.88 oranında ise Fason Kesim yapılmaktadır. Bazı fabrikalar kendi ocaklarının yanı sıra başka ocaklardan da blok almaktadır.

Fabrika işletmecileri, mermer sektöründe ortalama21.5 yıl deneğime sahiptirler.

Fabrikalarda kullanılan ekipman türlerininortalaması; 3 ST, 2.59 Köprü Kesme, 2.35 Katrak, 2.29 Yan Kesme, 2.24 İç gezer vinç, 1.94 Forklift, 1.29 Dış vinç, 1.18 Levha cila hattı, 0.94 Plaka hattı, 0.88 Monolama, 0.76 Epoksi hattı şeklindedir (Şekil 37).

Şekil 37. Fabrikalarda kullanılan makine ve ekipmanların ortalaması

Fabrikaların kapasite kullanım oranları ortalama % 62.94 düzeyindedir.

Kesme ve cilalama işleminde fire oranı %49.71’dir.

Fabrikada üretilen ürünlere %64.71 oranında güçlendirme işlemi uygulanmaktadır. Bu güçlendirme işlemlerinin tamamı Epoksi dolgu şeklindedir (Çizelge 19).

Çizelge 19. Fabrikalarda işlenen doğal taşlara güçlendirme uygulama oranı ve güçlendirme türü

|

Fabrikada ürettiğiniz ürünlere güçlendirme işlemi uyguluyor musunuz? |

Ne tür güçlendirme uyguluyorsunuz? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

11 |

64.71 |

Epoksi |

11 |

100 |

|

HAYIR |

6 |

35.29 |

UV |

0 |

0 |

|

v |

|

|

Çimento Dolgu |

0 |

0 |

|

|

|

|

Diğer |

0 |

0 |

Doğal taşlara uygulanan yüzey işleme yöntemleri; %100 oranla Cilalama, %94.12 oranla Honlama, %88.24 oranla Fırçalama, %47.06’şar oranla Kumlama ve Eskitme, %35.29 oranla Çekiçleme ve %5.88 oranla Asitle Yıkama şeklindedir (Şekil 38).

Şekil 38. Doğal taşlara uygulanan yüzey işleme yöntemleri.

Firmalar enerji ihtiyaçlarının %100’ünü Şehir Şebekesi, %11.76’sını ise Yenilenebilir Enerji kaynaklarından karşılamaktadır.

Su ihtiyaçlarının; %88.24’ü şehir şebekesi, %17.65’si Sondaj ile karşılanmaktadır (Çizelge 20).

Çizelge 20. Fabrikaların Su ve Enerji ihtiyaçlarının karşılanması durumu

|

Enerji ihtiyacınızı nerden karşılıyorsunuz? |

Su ihtiyacınızı nerden karşılıyorsunuz? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

ŞehirŞebekesi |

17 |

100 |

ŞehirŞebekesi |

15 |

88.24 |

|

Jeneratör |

0 |

0 |

Dere veya Gölden Çekerek |

0 |

0 |

|

Yenilenebilir Enerji |

2 |

11.76 |

Sondaj |

3 |

17.65 |

|

Bunlardan birkaçı |

0 |

0 |

Tanker Taşıması ile |

0 |

0 |

Ankete katılan fabrikaların stok sahalarında ortalama 8.823,53 ton blok, 12.777.06 m2 işlenmiş ürün bulunmaktadır.

Son beş yılda, 14 fabrikanın vermiş olduğu verilere göre yurt içi ve yurt dışı pazarına sattıkları işlenmiş ürün miktarları Şekil 39’da verilmiştir. Şekilde görüldüğü gibi pandemiye rağmen en fazla satış 2020 yılında gerçekleşmiştir.

Şekil 39. Mermer fabrikalarının 2017-2021 yılları arasında yurt içi ve yurt dışı pazarlarına

sattıkları işlenmiş ürün miktarları.

Fabrikalarda hemen hemen tüm iş kollarında erkek ağırlıklı çalışanlar bulunmaktadır. Ortalama çalışan sayısı en yüksek iş kolu, 49 kişi ile Teknik+İşçi sınıfındır. Kadın çalışanlar 3 kişi ortalama ile en fazla büro’da istihdam etmektedir (Şekil 40).

Şekil 40. Çalışanların cinsiyet ve iş kollarına göre ortalama dağılımı.

Fabrikalarda işlenen doğal taşlaryurt içi ve ortadoğu ülkelerine taşımacılık, genelde karayolu ile yapılmaktadır. Bunların dışında ihracat edilen doğal taşların %43.75 ‘si karayolu ile limana getirildikten sonra denizyolu taşınmaktadır.İhracat için kullanılan en yakın liman Mersin limanı olup,ortalama nakliye maliyeti 1,5 $/m2civarındadır(Çizelge 21).

Çizelge 21.Doğal taş ihracatında kullanılan taşıma türü, en yakın liman ve liman teslim maliyeti.

|

Doğal taş ihracatında kullandığınız taşıma türü? |

İhracat için kullanılan en yakın liman? |

Liman teslimi nakliye maliyeti (m2$ bazında)? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

Ortalama |

|

Karayolu |

16 |

100 |

Mersin |

9 |

100 |

1,5 |

|

Demiryolu |

0 |

0 |

|

|

||

|

Denizyolu |

7 |

43.75 |

||||

Fabrikaların sadece %24’ü ÇED kapsamındadır (Şekil 41).

Şekil 41. Fabrikaların ÇED kapsam türleri.

Fabrikaların%70.59’u önemli bir çevre sorunlarının olmadığını, %23.53 oranında katı atık, %11.76 oranında gürültü ve sulu atık, %5.88 oranında ise titreşim ve toz sorunlarının olduğunu belirtmişlerdir (Şekil 42).

Şekil 42. Fabrikalarda karşılaşılan çevre sorunlarının dağılımı

Firmaların %70.59’unda çevresel etki ölçümleri yapılmaktadır. Bu ölçümlerin %75’i toz-gürültü, %50’si titreşim, %8.33’ü nem-ses ve %16.67 si elektromanyetik ve su analizi şeklindedir (Çizelge 22).

Çizelge 22. Çevresel etkiler için yapılan ölçümlerin oranı ve dağılımı.

|

Çevresel etkiler İçin sistematik ölçümler yapılıyor mu? |

Ne tür ölçümler yapılıyor? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

12 |

70.59 |

TOZ |

9 |

75 |

|

HAYIR |

5 |

29.41 |

GURULTU |

9 |

75 |

|

|

TITRESIM |

6 |

50 |

||

|

NEM |

1 |

8.33 |

|||

|

SES |

1 |

8.33 |

|||

|

ELEKTROMANYETIK VE SU ANALIZI |

2 |

16.67 |

|||

Fabrikaların %94.12’si çevresel önemler aldıklarını belirtmişlerdir. Bu önemlerin tamamı su arıtma tesisi şeklindedir (Çizelge 23).

Çizelge 23. Fabrikaların aldığı çevresel önlemlerin oranıvebiçimi

|

Tesis ile ilgili çevresel önlemler aldınız mı? |

Ne tür önlemler aldınız? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

16 |

94.12 |

SU ARITMA TESİSİ YAPILMIŞ

|

16 |

100 |

|

HAYIR |

1 |

5.88 |

|||

Firmaların sadece %11.76’sının bünyesinde ISG uzmanı bulunmaktadır. Firmaların tamamı ISG hizmetini OSGB’ler den almaktadır. İşletmelerde çalışanların tamamına işe alırken ve sonrasında iş güvenliği eğitimi verilmekte olup çalışma sırasında yine tüm çalışanlara KKD sağlanmaktadır (Çizelge 24).

Çizelge 24. Fabrikaların İ.S.G. uzmanı bulundurma ve K.K.D. kullanım oranları.

|

İ.S.G uzmanı var mı? |

İ.S.G. hizmetini O.S.G.B.'den mi alınıyor? |

Tesisinizde KKD çalışanlara veriliyor mu? |

||||||

|

|

Frekans |

% |

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

2 |

11.76 |

EVET |

17 |

100 |

EVET |

17 |

100 |

|

HAYIR |

15 |

88.24 |

HAYIR |

0 |

0 |

HAYIR |

0 |

0 |

Tesislerde en çok karşılaşılan kazalar;%94.12’si cisimlerin kayma ve düşmesi şeklinde, %5.88’i ise makineden kaynaklı, makine çarpması ve elektrik çarpması şeklindedir (Şekil 43).

Şekil 43. Fabrikalarda karşılaşılan kaza türü oranları

Ankete katılan fabrikaların %88’nde son 5 yılda ölümlü iş kazası olamamış, %6’sında 1 kez, %6’sinda ise 2-3 kez gerçekleşmiştir (Şekil 44).

Şekil 44. Fabrikalarda son beş yılda karşılaşılan ölümlü kaza oranları

Gerçekleşen kazaların %50’si vinç çarpması, %50’si ise forklift ve trafik kazası şeklinde gerçekleşmiştir (Çizelge 25).

Çizelge 25. Fabrikalarda meydana gelen iş kazası türleri.

|

İş kazası nasıl oldu? |

||

|

|

Frekans |

% |

|

Vinç Çarpması |

1 |

50 |

|

Forlift ve Trafik Kazası |

1 |

50 |

Son 5 yıl içerisindefabrikalarda %35.29 oranında yaralanmalı kaza gerçekleşmemiş, %11.76 oranında 1 kez, %29.41 oranında 2-3 kez, %11.76 oranında 4-5 kez ve %11.76 oranında 5 ten daha fazla gerçekleşmiştir. Bu kazaların %81.82’si basit taş düşmesi şeklinde olurken, %9.09 makine üstünden düşme, %9.09 makine çarpması şeklinde olmuştur (Çizelge 26). Son 5 yılda içerisinde hiç bir fabrikada meslek hastalığına yakalanan çalışan olmamıştır. Fabrikalarda çalışanların tamamı yılda bir kez sağlık kontrolünden geçmektedir.

Çizelge 26. Fabrikalarda son beş yılda yaşanan yaralanmalı iş kazası oranları ve türler.

|

Tesisinizde son 5 yıllık süre içerisinde yaralanmalı iş kazası oldu mu? |

Nasıl oldu? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

Hiç |

6 |

35.29 |

Basit Taş Düşmesi |

9 |

81.82 |

|

1 Kez |

2 |

11.76 |

Makinenin Üstünden Düşme |

1 |

9.09 |

|

2-3 Kez |

5 |

29.41 |

Makine Çarpması |

1 |

9.09 |

|

4-5 Kez |

2 |

11.76 |

|

||

|

5 Ten Fazla |

2 |

11.76 |

|||

Fabrikalardan çıkan yıllık artık miktarı ortalama 5.947,06 ton’dur. Bu artıkların %76.47’si moloz, %52.94’ü parça toz şeklindedir (Şekil 45).

Şekil 45.Tesislerden çıkan yıllık artık oranları

Artıkların sadece %5.88’nin kimyasal analizi yaptırılmıştır. Bu atıkların %29,41'i değerlendirilmiş olup tamamı dolgu malzemesi olarak kullanılmıştır (Çizelge 27).

Çizelge 27. Fabrika artıkları için yapılan kimyasal analiz ve değerlendirme alanı oranları.

|

Tesisinizden çıkan artığa kimyasal analizi yaptırdınız mı? |

Bu güne kadar artık değerlendirmesi yaptınız mı? |

Nerde Kullandınız? |

||||||

|

|

Frekans |

% |

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

1 |

5.88 |

EVET |

5 |

29.41 |

Dolgu Malzemesi

|

5 |

100 |

|

HAYIR |

16 |

94.12 |

HAYIR |

12 |

70.59 |

|||

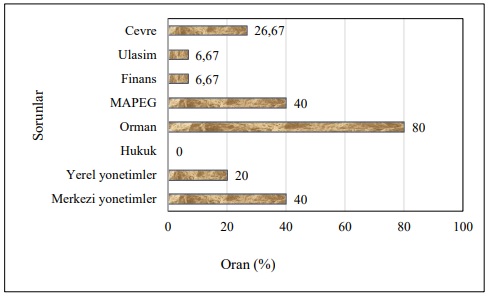

Sektörle ilgili yaşanan en önemli problemler; %81.25 oranında diğer, %56.25 oranında Finans ve aynı oranda Merkezi Yönetimler, %31.25 oranında Yerel Yönetimler, %25 oranlarında ise Hukuk, Ulaşım ve Çevre sorunları olarak sıralanmaktadır (Şekil 46).

Şekil 46. Sektör ile ilgili yaşanan sorunlar.

Yatırımcıların aldıkları teşviklerin; %70.50’u YTB, %47.06’sı KOSGEB, %29.41’i Diğer, %23.53’ü İŞKUR’dan alınmıştır. Yatımcıların %23.53’ü ise teşvik alınmadıklarını belirtilmişlerdir (Şekil 47).

Şekil 47. Yatırımcıların aldığı teşviklerin oranları

Önümüzdeki süreçte fabrika işletmecilerinin %47’si yeni ocak açma, %24’nün fabrika kurma planlarıbulunurken, %29’nun iseherhangi bir yatırım planı bulunmamaktadır (Şekil 48).

Şekil 48. Önümüzdeki süreçte düşünülen yeni yatırım planları.

İşletmecilerin %47'sinin mermer sektörü dışında herhangi bir faaliyeti bulunmamakta, %29.41’nin diğer alanlarda, %11.76’sinın turizm, %5.88’nin ise eğitim alanında yatırımları bulunmaktadır.Sektör dışında yapılan yatırımların %55.56’sı mermer sektöründen önce gerçekleşmiştir.

Çizelge 28. Sektör dışında yapılan yatırımlar ve zamanı

|

Mermer sektörü dışında faaliyet gösterdiğiniz yatırımlarınız varmı varsa neler? |

Sektör dışında yatırım var ise mermercilikten önce mi sonra mı gerçekleşti? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

İnşaat |

4 |

23.53 |

SEKTORDEN ONCE |

5 |

55.56 |

|

Eğitim |

1 |

5.88 |

SEKTORDEN SONRA |

4 |

44.44 |

|

Turizm |

2 |

11.76 |

|

||

|

Yok |

8 |

47.06 |

|||

|

Diğer |

5 |

29.41 |

|||

Katılımcıların ilk fabrika işletmeciliği süreci,%94.12 oranında Diyarbakır'da başlamıştır.

Fabrikaların %47.06'sı mevcut kapasitelerini arttırmayı hedeflemektedir. Önümüzdeki süreçte; %38.46 Diyarbakır’da, %30.77 Doğu-İç Anadolu’da, %23.08 Türkiye genelinde, %7.69 oranında ise Batı bölgelerinde ocak-fabrika işletmeciliği faaliyeti yürütmeyi planlanmaktadır (Çizelge 29).

Çizelge 29. Fabrikaların kapasite geliştirme ve yeni yatırım yapma planı

|

Mevcut fabrikanızın kapasitesini arttırma yönünde düşünceniz var mı? |

Önümüzdeki süreçte hangi bölgelerde mermer ocak/fabrika işletmeciliği yapmayı planlıyorsunuz? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

8 |

47.06 |

TUM TURKIYE |

3 |

23.08 |

|

HAYIR |

9 |

52.94 |

DOGU-IC ANADOLU |

4 |

30.77 |

|

|

DIYABAKIR |

5 |

38.46 |

||

|

BATI |

1 |

7.69 |

|||

Fabrika işverenlerinin meslekleri; %23.53 oranında Mermerci ve İş İnsanı yoğunlukludur (Şekil 49).

Şekil 49. İşverenlerin mesleklerine göre dağılımı

Katılımcıların %82.35’i pandeminin, üretim maliyetlerini ve pazarı olumsuz yönde etkilediğini, %17.65'si ise dış pazara satışlarının neredeyse durdurduğunu belirtmişlerdir.

İşletmelerin %88.24'nün web sayfası, sosyal medya ve tanıtım broşürleri hazırlanmıştır.

İşletmelerin %47.06'sı faaliyet alanlarıyla ilgili danışmanlık hizmeti almış ve alınan danışmanlık hizmetlerinden %87.5 oranında memnun kalınmıştır (Çizelge 30).

Çizelge 30. Firmaların danışmanlık hizmeti alma durumu.

|

Faaliyet alanınızla ilgili bu güne kadar hiç danışmanlık hizmeti aldınız mı? |

Memnun kaldınız mı? |

||||

|

|

Frekans |

% |

|

Frekans |

% |

|

EVET |

8 |

47.06 |

EVET |

7 |

87.5 |

|

HAYIR |

9 |

52.94 |

HAYIR |

1 |

12.5 |

Fabrika işletmecilerin %29.41'i başka yatırımcıların Mermer Sektörüne girmesini önermektedirler.

Ankete katılan fabrikalar, mermer sektöründe ortalama olarak 21 yıldır faaliyet göstermektedir.

Fabrikalarda çalışanların; %37.80 Lise, %34.45'i Orta Okul, %18.02'si İlk Okul, %6.7'si Lisans ve %3.03'ü Ön Lisans mezunudur (Şekil 50).

Şekil 50. Fabrika çalışanlarının eğitim durumu.

İşverenin %59'u Orta Okul, %23'ü Lise, %6 oranlarında ise İlkokul, Ortaokul ve Ön Lisans mezunudur (Şekil 51).

Şekil 51. İşverenlerin eğitim durumu.

- Mermer Pazarlama Firmaları

Bölgede genel anlamda az sayıda pazarlama firması bulunsa da, özelikle iki firma kurumsal olarak uluslararası düzeyde faaliyet göstermektedir. Son yıllarda bu firmalar Türkiye çapında ihracat rekorları kırmakta olup, 2021 İMİB verilerine göre Blok Doğal Taş İhracatında Türkiye genelinde 1. ve 4. sırada yer almaktadırlar. Bu firmalar ağırlıklı olarak bölge taşları olmak üzere Türkiye'nin diğer bölgelerinde üretilen doğal taşları, başta Çin olmak üzere Tayvan ve İtalya pazarına sunmaktadır. Önümüzde süreçte Hindistan'ın önemli bir pazar potansiyeli taşıyacağı ön görmektedirler.

Pazarlama firmaları, sektörlerinde ortalama 10 yılı aşkın bir deneyime sahiptirler. İhracat faaliyetlerinde; en İngilizce, Çince ve İtalyancanın çok önemli olduğunu, uluslararası trend ve fiyatların genelde İtalya tarafından belirlendiğini vurgulamışlardır.

İhracatın, profesyonel firmalar tarafından yapılmasının daha avantajlı olacağı belirtilmiştir. Pazarlamanın temel problemleri; kontrolsüz yüksek üretim, düşük üretim kalitesi, fiyat birlikteliğinin sağlanamaması ve kalifiyeli pazarlama elemanın eksikliği olarak sıralanmaktadır. Pazarlama firmalarının bazıları aynı zamanda ocak işletme faaliyeti de yürütmektedirler.

Pazarlama firmaları, sürekli bir değişimle birlikte son yıllarda Türkiye'nin Mersin, Karaman, Konya, Isparta, Burdur ve Muğla bölgelerinde üretilen doğal taşların ihracatta yoğun talep gördükleri belirtilmiştir. Bununla birlikte ülke genelinde standart bir fiyat politikasının oluşturulamaması nedeniyle, ülkemizde üretilen doğal taşların dünya fiyat standartlarının altında satıldıklarını ifade etmişlerdir. Doğal taşın fiyatına etki eden yapısal faktörler; renk, desen kırık-çatlaklar, gözenek ve homojenlik olarak sıralanmıştır.

Pazarlama firmalarının sektör ile ilgili önerileri; bürokrasi, ortak üretim ve satış politikası, ülkeler arasında ortak bir hukuk standardının oluşturulması, nakliye-navlun maliyetlerin düşürülmesi ve ihracata yönelik destek (kredilerin) verilmesidir. Pazarlama firmalarının yöneticileri genelde maden mühendisi kökenlidir.

4. SONUÇ

Türkiye uzun yıllardır doğal taş ihracatında ilk beş ülke arasında yer almaktadır. Türkiye'de doğal taş sektörüne sadece doğal taş üretimi yanı sıra son 30 yıllık süreçte, doğal taş ocak ve mermer işlemeekipmanları ile sarf malzeme imalat teknolojisinde sağlanan gelişmelerle yerli üretim oldukça iyibir konuma gelmiş bulunmaktadır.

Toplamda Güneydoğu Anadolu Bölgesi 504, Diyarbakırise 34, II-B Grubu (Mermer) ruhsat sayısıyla, Türkiye mermer sektörüaçısındanönem arz etmektedir.

Bu çalışmada, Diyarbakır ili ile birlikte, Diyarbakır kökenli mermer sektörü yatırımcılarının, ülkemizin başka bölgelerindeki doğal taş işletmeleri ve faaliyetleri de değerlendirilmiş olup, saha çalışmaları DİMAD’a üye olan firmalarla sınırlandırılmıştır.

Diyarbakır yaklaşık kırk yıllık sektör deneyimine sahip olup,2010 yılına kadar büyüyerek varlığını devam ettirmiş olmasına rağmen son yıllarda bir durgunluk yaşamaktadır. Özellikle; Hani, Çermik ve Çüngüş mermer havzalarının verimli bir şekilde değerlendirilememesi, bu sonucun ortaya çıkmasında önemli rol oynamıştır.

Diyarbakır mermer sektörü; yaklaşık 200.000 m3 blok mermer üretimi, 3 000 000 m2 plaka üretimi ve 51 milyon dolar ihracatıyla Türkiye mermer sektöründe kayda değer bir yere sahiptir.

Diyarbakır kökenli bir çok firmanın farklı ihracatçı birliklere kayıtlı olmasına rağmen Diyarbakır mermer ihracatı, Diyarbakır'ın toplam ihracatında %22-55 arasında önemli bir orana sahiptir.

Diyarbakır doğal taş sektöründe sağlanantecrübe birikimi meyvelerini vermekte olup,son yıllarda Diyarbakır kökenli mermer yatırımcılarının ülkenin farklı bölgelerinde ocak işletme faaliyetleri yoğunlaşmıştır.

Diyarbakır kökenli Pazarlama firmaları, Türkiye'nin farklı bölgelerinde üretilen doğal taşları kurdukları güçlü pazarlama ağlarıyla uluslararası pazara sunmaktadır. İMİB verilerine göre Blok Doğal Taş İhracatında Türkiye genelinde ilk sıralarda yer almaktadır.

Pendemi, her sektörde olduğu gibi doğal taş sektörünü de olumsuz etkilemesine rağmen 2020 yılında en fazla satış ve üretim gerçekleşmiştir.

Ocaklarda kadın çalışan sayısı yok denecek düzeyde olup, sadece fabrika ve pazarlama firmalarında 3 (kişi) gibi bir ortalamaya sahiptir.

Çalışma kapsamındaki ocak ve fabrikaların büyük bir çoğunluğunun bünyesinde İSG uzmanı bulunmamakta, İSG hizmetleri %90’nın üzerinde OSGB’ler den sağlanmaktadır.

Ocak artıklarının yaklaşık %35’i, fabrika artıklarının ise ancak %30’u değerlendirilmektedir.

Ocak İşletmecilerinin; %80’i yeni ocak açma, %6,67’si ise Mermer İşleme Fabrikası yatırımı yapmayı planlamaktadır. Buna karşın Ocak İşletmecilerinin %86,67’si başka yatırımcıların mermer sektörüne girmesini önermemektedir.

Mermer fabrika işletmecilerinin;%47’sinin ocak işletme planı, %24’sinin ise yeni fabrika kurmayı planlamaktadır. Fabrika işletmecilerin %29.41'i başka yatırımcıların Mermer Sektörüne girmesini önermektedirler.

Ocak işletmecilerinin %26,67’si danışmanlık hizmeti almışve tamamı bu hizmetten memnun kalmıştır.

Fabrika işletmecilerinin %47.06'sı danışmanlık hizmeti almış ve alınan danışmanlık hizmetlerinden %87.5 oranında memnun kalmıştır.

Mermer fabrikalarında kapasite kullanım oranı düşük olup, ortalama % 62.94 oranındadır.

Sektörle ile ilgili başlıca sorunlar; orman izinleri, bürokrasi, yerel yönetimler, mevzuat ve finans olarak sıralanmaktadır.

Özellikle ihracatçı firmaların uluslararası alanda başarılı olabilmeleri, ticarete yön veren kuralların iyi bilinmesi ve analiz edilmesiyle sağlanabilmektedir. Günümüzde sadece düşük fiyat politikası ve talebin üzerinde arz ile uluslararası pazarda rekabet etmek neredeyse imkansız hale gelmiştir. Uluslararası pazarda kalıcı ve sürdürülebilir bir yer edinebilmek; talep edilen ürünün; taahhüt edilen sürede, yüksek kalite ve değerinde sunulmasıyla mümkün olmaktadır.

KAYNAKLAR:

Ashmole I. AndMotloung M. (2008). Dimension Stone: theLatestTrends in Exploration andProduction. International Conference on SurfaceMining. The South AfricanInstitute of MiningandMetallurgy. (V. 5, no 8, pp. 35-70).

Türkiye Cumhuriyeti Enerji ve Tabii Kaynaklar Bakanlığı. Retrievedfromhttps://enerji.gov.tr/bilgi-merkezi-tabi-kaynaklar-dogal-taslar.

Ayhan, M. (2000). GAP-GIDEM, Diyarbakır Mermercilik Sektörü, Diyarbakır.

Ayhan, M. (2003). Diyarbakır’da Mermer Sektörü, GAP-GIDEM Avrupa Komisyonu ve T.C. Başbakanlık GAP Bölge Kalkınma İdaresi

Ayhan, M.(2005).Eastone, Doğu ve Güneydoğu Bölgesi Doğal Taş Kataloğu, sayfa 7.

Ayhan, M. (2019). DİMAD Mermer Arama ve İşletme Yöntemleri Eğitim Semineri, 20 Mart 2019, Diyarbakır.

Çetin, E. Türkiye Mermer İhracat Birim Fiyatı Analizi Türkiye 11. Uluslararası Mermer Ve Doğal Taş Kongresi Ve Sergisi 10-11 Aralık 2021 Diyarbakır.

Çetin, E. Türkiye Mermerlerinin Ekonomik Değerlendirilmesi 11. Uluslararası Mermer Ve Doğal Taş Kongresi Ve Sergisi 10-11 Aralık 2021 Diyarbakır.

Montani C. (2020). Marbleand Stones in the World, XXXI. Report. Casa diEdizioni in Carrara.

Varol O.O., Aydın D., Ayhan M., (2019) Diyarbakır Mermer Sektörünün Tarihsel Gelişimi ve Değerlendirilmesi, Türkiye 10. Uluslararası Mermer ve Doğal Taş Kongresi ve Sergisi 13-14 Aralık 2019, Bursa.

Türkiye Cumhuriyeti Ticaret Bakanlığı (2021), Doğal Taşlar Sektör Raporu,

Dinçer, A. (2022) TRT Haber https://www.trthaber.com/haber/ekonomi/madencilik-sektorunden-7-milyar-dolar-ihracat-hedefi-651528.html

İMİB, 2021a İstanbul Maden İhracatçıları Birliği 2021 Yılı Çalışma Raporu Hayat İçin Maden. https://www.imib.org.tr/uploads/docs/1649940652_ImIb2021calismaraporuweb-1.pdf

İMİB,2021b https://www.imib.org.tr/links/istatistikler/202112.html

Marbleand Stones in the World,(2021) XXXII Report

MAPEG,(2021) Mapeg'ten alınan 13.08.2021 tarih ve E-94187135-622.03.00.00-2021247467 sayılı yazı.